2차전지와 반도체 기술을 기반으로 IT 관련 융복합 제품을 개발, 제조하는 기업으로 2022년은 (주)아이티엠반도체에서 성장합니다. 2차전지 보호회로, 배터리 팩, 디지털 센서 등을 가동하면서 전자담배 회사로 거듭난 2019년 3분기 실적 분석과 주가 전망을 공유합니다.

자세한 사업 연혁 및 과거 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022-09-22 – (기업분석 및 전망) – 아이티엠반도체 – 주가전망 및 실적분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

07/05/2022 – (기업 분석 및 전망) – 아이티엠반도체 – 주가 전망 및 실적 분석 (03/2022)

회계 실적 분석 2021 및 주가 예측

2022-04-26 – (기업분석 및 전망) – 아이티엠반도체 – 주가전망 및 실적분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

01/06/2022 – (기업 분석 및 예측) – ITM Semiconductor – 주가 예측 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021-10-02 – (기업분석 및 전망) – 아이티엠반도체 – 주가전망 및 실적분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

06/11/2021 – (회사 분석 및 예측) – ITM Semiconductor – 주가 예측 및 실적 분석 (2021년 1분기)

2020년 최종 결과 및 회사 분석

2021-04-15 – (기업분석 및 전망) – 아이티엠반도체(084850) – 주가전망 및 실적분석

2020년 3분기 실적 분석 및 주가 전망

2021-01-27 – (기업분석 및 전망) – 기업분석 및 주가전망 – 아이티엠반도체(084850)

성능 분석

가장 중요한 사업영역 및 제품의 판매현황

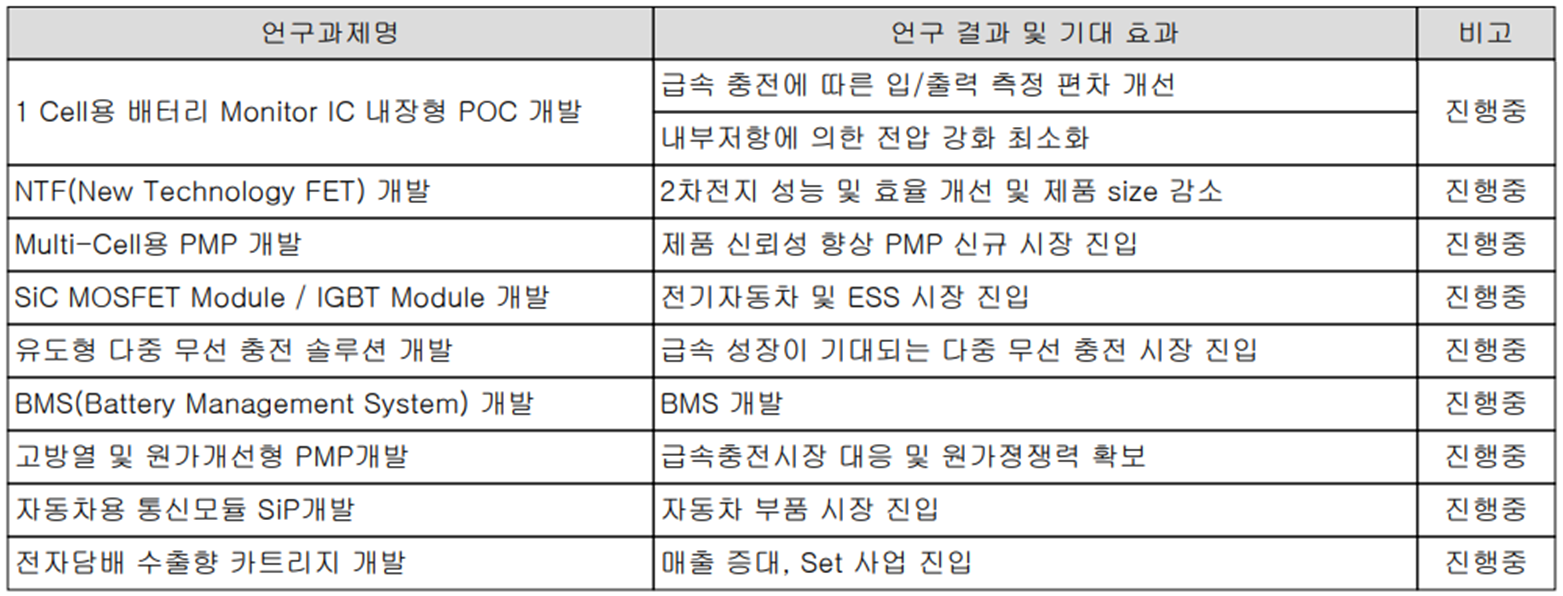

2차전지 기술과 반도체 기술을 기반으로 IT 관련 기능성 융복합 제품을 개발 및 생산하고 있습니다. 대표 제품으로는 보호회로 IC인 POC(Protection On Chip)와 POC 전체를 하나의 패키지로 집약한 PMP(Protection Module Package)가 있으며, PMP(Protection Module Package)는 자체 반도체 기술을 적용하여 기존 2차전지. 콤팩트함과 안정성, 유연성을 겸비한 제품으로 배터리 용량을 극대화할 수 있어 공간활용에 적합하다. 보호회로 사업 외에 배터리 팩 및 센서 사업도 운영하고 있으며, 새로운 사업분야로 전자담배, 전기차, 배터리(노트북, 전기자전거, 무선청소기) 시장 진출을 준비하고 있습니다.

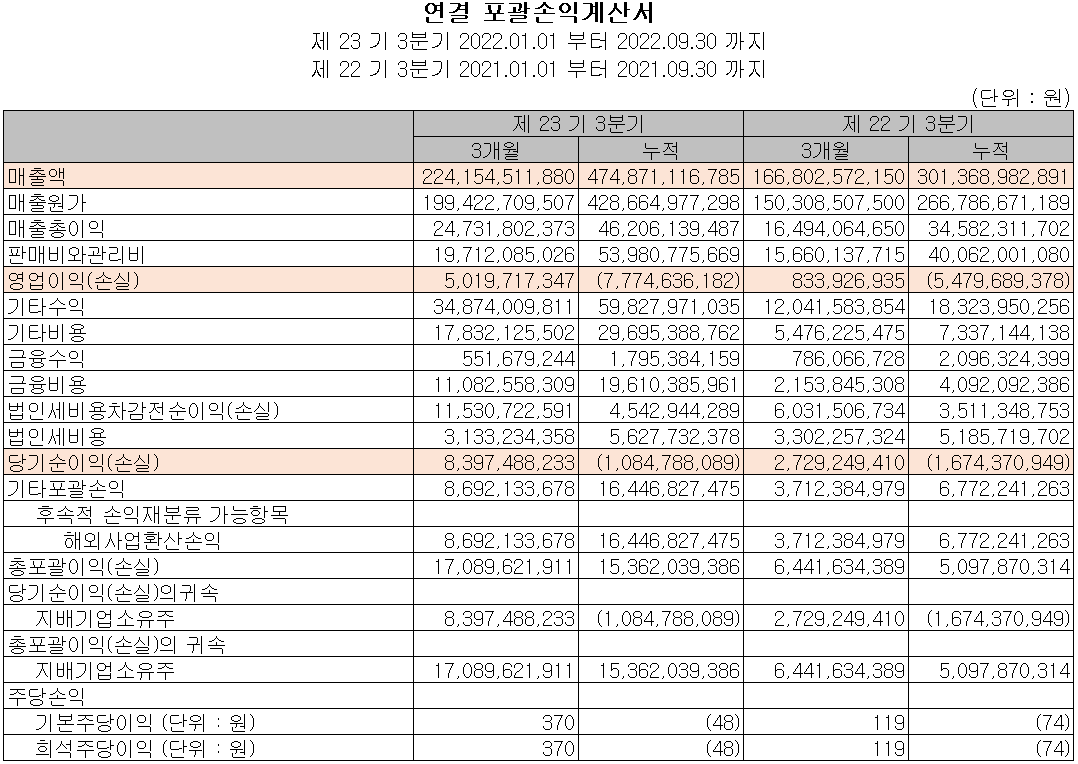

한편, 3분기 PMP 매출은 전체 매출의 82%인 3,743억원, POC 매출은 274억원으로 전체 매출의 6%를 차지했다.

손익 계정 – 성과

2022년 3분기 매출은 전년 동기 대비 34.4% 증가한 2,242억원, 누적 매출은 57.6% 증가한 4,749억원이다. 3분기 영업이익은 501.9% 증가한 50억원, 누적 영업손실은 78억원을 기록했다. 2022년 처리실적은 전년 대비 23.6% 증가한 매출 6,334억원, 영업이익은 162억원 적자를 기록했다고 밝혔다. PMP 관련 매출은 꾸준히 증가하고 있으나 원가 상승과 대대적인 증설 투자로 수익성이 악화되었다. 여기에 4분기 중국 공장 봉쇄에 따른 생산 차질로 공급이 줄면서 원가 상승과 고정비 부담이 가중됐다.

예상 성능 합의

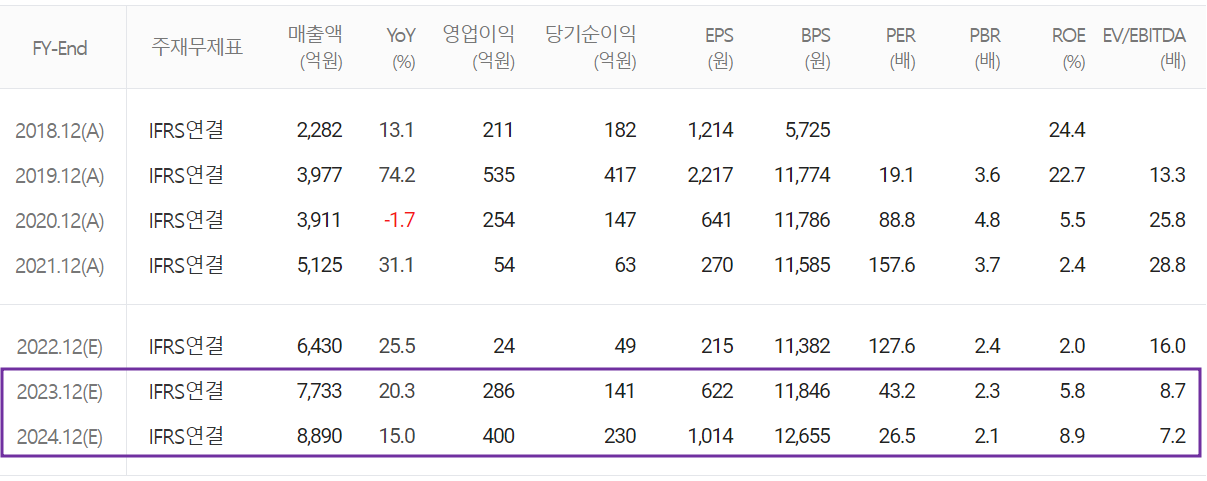

올해는 전년대비 20.3% 증가한 매출 7,733억 원, 영업이익 286억 원으로 흑자전환이 예상된다. 2023년 매출은 15% 성장한 8,890억원, 영업이익은 400억원 가까이 성장하면서 40% 가까이 성장할 것으로 전망된다. 애플향 PMP 판매가 꾸준히 이어지면서 전자담배 카트리지 양산 및 OEM 관련 매출 확대는 당분간 지속될 전망이다.

현금 흐름표

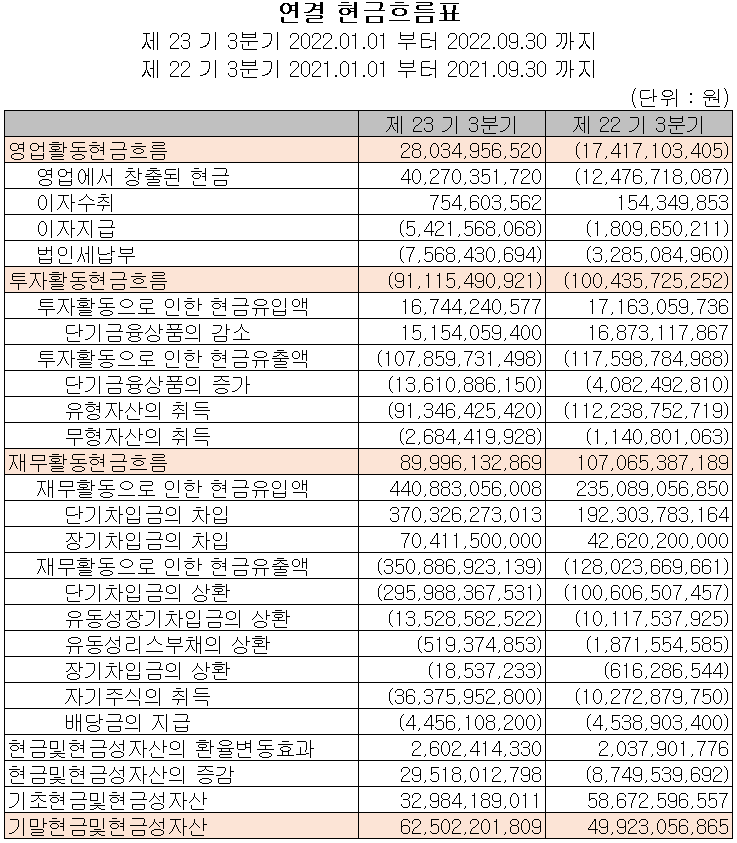

지난해 3분기 영업현금흐름은 당기순손실에도 불구하고 손실조정을 통해 280억원의 현금유입을 달성했다. 투자활동에서는 고정자산 증가로 인한 유출이 있었지만, 단기금융상품 증가로 인해 총 911억원의 유출이 발생하였습니다. 재무활동 측면에서는 당기간 차입금 상환과 장단기 차입금 증가 등을 통해 총 900억 원의 자금유입이 이루어졌습니다. 2022년 3분기 말 당사의 현금잔고는 625억 원으로 전년 동기 대비 25.2% 증가했습니다.

연간회계, 재무안정성 비율

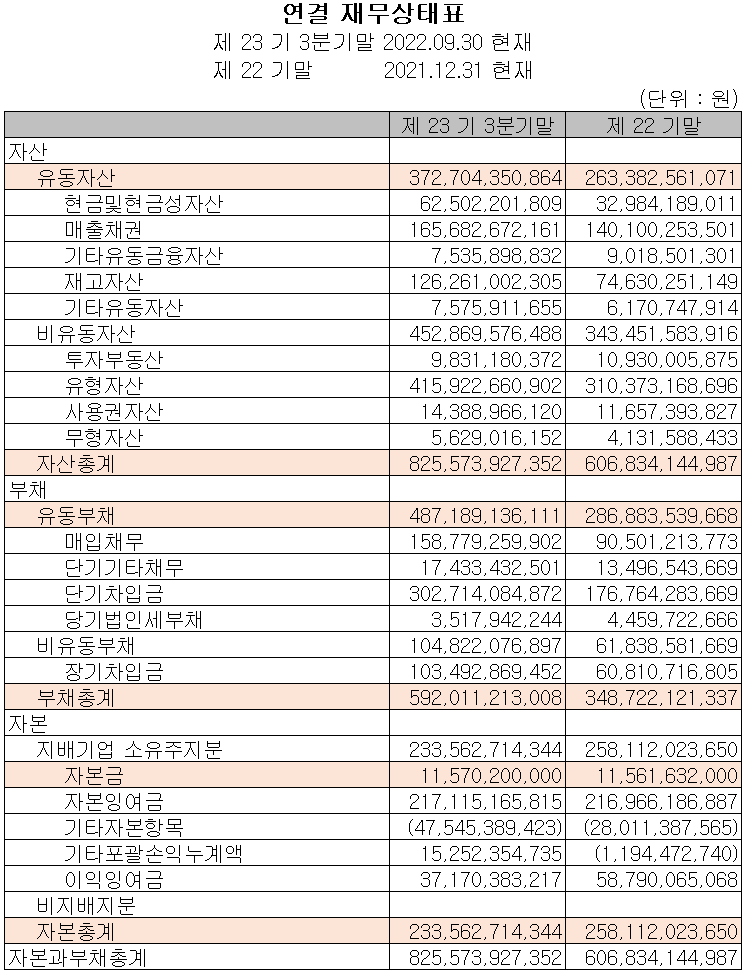

2022년 3분기 총자산은 현금, 매출채권, 재고자산 등 유동자산과 유형자산의 증가로 전년 동기 대비 36%(2,187억원) 증가한 8,256억원을 기록했다. 부채는 매입채무 및 장단기 차입금 증가로 전년 대비 69.8%(2,433억 원) 증가한 5,920억 원을 기록하였습니다. 자본적으로는 당기순손실에도 불구하고 외환차익으로 164억 원이 발생했으나 보상배당으로 9.5%(245억 원) 감소한 2,336억 원을 기록해 자기주식 매매에 해당한다.

재무건전성은 유동비율 76.5%, 레버리지비율 253.5%, 자기자본비율 28.3%, 자본준비율 2,197.8%를 기록하였습니다. 제조원가 상승, 전방산업의 수요감소, 공장투자에 따른 비용부담 등으로 레버리지 비율이 크게 높아졌으나, 신규사업 부활 이후 꾸준한 성장을 통해 재무건전성이 개선될 전망이다.

사업현황 및 연구개발현황

매출의 2.64%인 123억 원을 투자해 신규 사업인 전자담배 키트 및 카트리지 개발과 관련 신제품 개발 및 연구개발을 지난해 3분기까지 완료했다. PMP/POC 등 2차전지와 연계

아이티엠반도체(084850) – 주가정보 및 주가, 목표주가

ITM반도체 – 주가 정보

3월 7일 종가 기준 당사 주가는 전일 대비 0.36% 상승한 27,600원에 마감되었습니다. 외국인 비중은 2.18%, 시가총액은 6,259억원이다. 이로써 코스닥에서 시가총액 기준 99위 주식이 됐다.

ITM반도체 – 주가

지난 1년간 시장 불확실성과 전방산업 수요 부진, 원가 상승 등으로 주가 하락이 지속되었으나 올해는 27,000원 내외로 변동성이 비교적 적은 편입니다. 2월은 수급 측면에서 외국인 바이어들이 꾸준히 유입되면서 개인들이 매도 반응을 보이고 있다. 예상 실적, 투자 포인트, 차트 결과를 바탕으로 개인 목표가를 36,000원으로 설정했습니다. 중장기적으로 40,000원 중반을 예상하나 대외 불확실성이 해소되지 않고 주력 제품인 PMP의 수익성이 부진한 상황에서 보수적인 목표주가를 유지한다.

투자포인트

1. 지난 3년간 누적 CAPEX 2,700억원을 투자하여 국내 2곳, 베트남 5곳의 제조 인프라 확충

2. 노트북, 전기자전거, 전기자전거, 드론, 전동공구, 차량용 중대형 배터리솔루션(BMS), ESS 등으로 시장 진입을 통한 매출 증대

3. 이차전지 및 SiP 반도체 기술을 기반으로 핵심 부품 및 제조 기술을 통해 완제품 개발 인프라를 구축한 전자담배 사업 성장

4. ECU, 차량용 통신모듈 등 전력반도체 모듈을 통한 전기차 사업 확대

5. iPAD 및 MacBook을 제외한 모든 Apple 제품에 포함된 보조 배터리 보호 회로

현재 주요 이슈, 투자 회사의 공시 및 보고서

아이티엠반도체, 북미 고객사 PMP 수익성 여전히 부진 – 프라임이코노미

아이티엠반도체, PMP 북미고객 수익성 부진 여전

(프라임경제) KB증권은 1일 아이티엠반도체(084850)에 대해 목표주가를 13% 상향한 4만원으로 책정하고 북미 고객용 스마트폰용 보호회로패키지(PMP)의 수익성 부진이 원가 상승과 고정화 문제로 지속되고 있다고 밝혔다. 소송 비용.

www.newsprime.co.kr

아이티엠반도체, 베트남 자회사 이데일리에 247억원 투자 결정

아이티엠반도체, 베트남 자회사에 247억 투자 결정

아이티엠반도체(084850)는 베트남 현지법인 아이티엠반도체베트남(ITM SEMICONDUCTOR VIETNAM CO., LTD)에 247억2000만원을 투자하기로 했다고 20일 밝혔다. 이것은 주식 자본의 9.58%입니다. 어린이

www.edai.co.kr

오늘 이 글을 읽으시는 모든 분들의 성공적인 투자를 기원합니다.

*** 이 내용은 투자를 위한 참고자료로 사실과 다를 수 있습니다.

투자에 대한 최종 책임은 투자자에게 있습니다***